Marksistički ekonomista Majkl Roberts piše o budućnosti svetske privrede nakon udarca koji joj je nanela pandemija koronavirusa. Sve slike u članku preuzete su iz originalnog teksta objavljenog na Robertsovom blogu, The Next Recession.

Pandemija koronavirusa označila je kraj najdužeg američkog privrednog rasta u istoriji, a propratiće je najoštrija privredna kontrakcija još od Drugog svetskog rata.

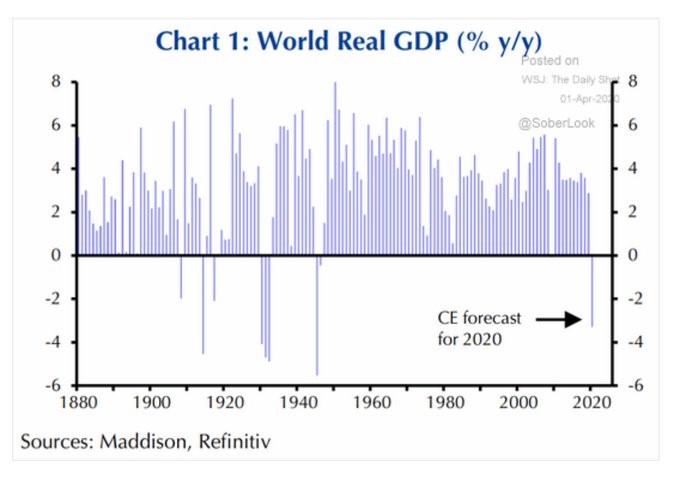

Prema najnovijim indeksima za praćenje globalnog privrednog oporavka[1], svetska privreda se dobrano pre vrhunca pandemijske krize suočila s najtežim privrednim padom nakon Drugog svetskog rata – još u martu, kada je koronavirus tek počinjao da se ubrzano širi.

Ova 2020. biće prva godina nakon Drugog svetskog rata u kojoj je došlo do pada globalnog BDP-a – a i tada je pad autputa zabeležen tek u poslednjim ratnim godinama.

Ekonomisti bankarske kuće „Dž. P. Morgan“ procenjuju da bi tokom naredne dve godine ova pandemija svet mogla da košta najmanje 5,5 biliona dolara u izgubljenom autputu, što je više od godišnjeg autputa Japana. To je zauvek izgubljen novac – gotovo 8% BDP-a do kraja sledeće godine. Samo će razvijene zemlje snositi trošak sličan onom iz perioda recesija 2008–2009. i 1974–1975. godine. Uprkos rekordnim iznosima monetarnih i fiskalnih podsticaja, mala je verovatnoća da će se BDP pre 2022. godine vratiti na putanju koja je prethodila krizi.

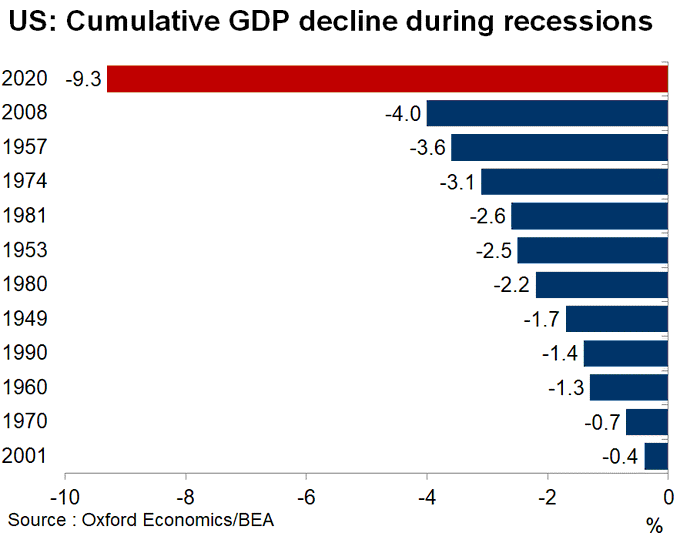

Banka za međunarodna poravnanja upozorava da bi neusklađeni napori pojedinih država mogli dovesti do drugog velikog talasa zaraze koronavirusom. Ovo je najgori scenario, prema kome bi američki BDP do kraja 2020. godine pao za 12% ispod nivoa koji je prethodio pandemiji. To je daleko veći pad u odnosu na Veliku recesiju 2008–9. godine.

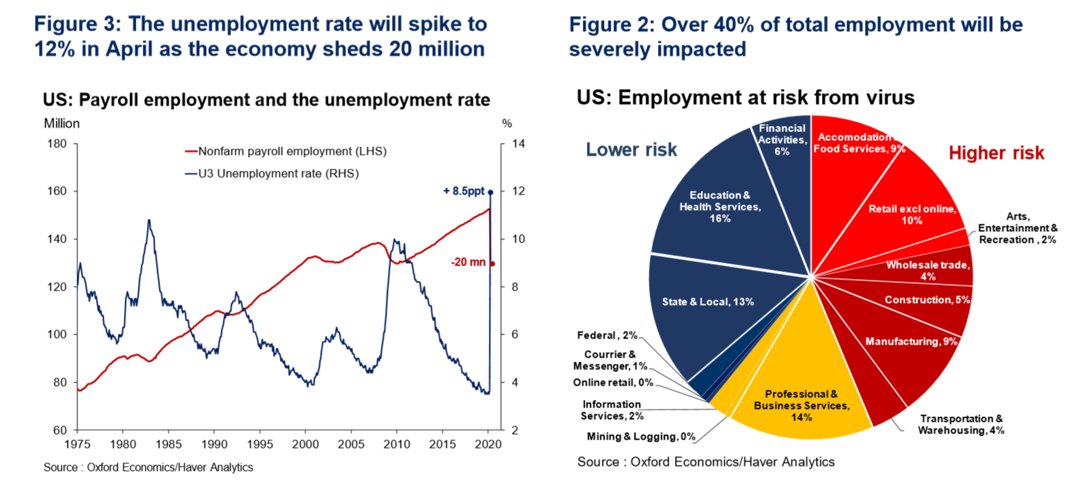

Prema procenama Oksford ekonomiksa, organizacije koja se bavi ekonomskim predviđanjima, američka privreda izgubiće 20 miliona radnih mesta, što će katapultirati stopu nezaposlenosti brzinom koja nije zabeležena još od Velike depresije i drastično pogoditi 40% radnih mesta.

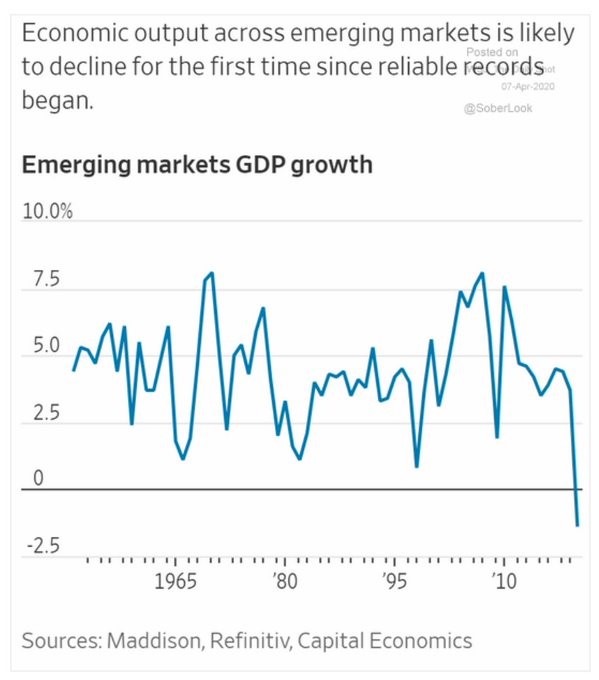

Posebna priča su takozvane „zemlje u razvoju“ na „globalnom Jugu“. Mnoge među njima izvoznice su osnovnih dobara (poput energenata, industrijskih metala i poljoprivrednih namirnica), čije su cene u drastičnom padu još od kraja Velike recesije.

Sada će pandemija pojačati tu kontrakciju. Očekuje se da će ove godine privredni autput na tržištima u razvoju pasti za 1,5%, što je prvi zabeleženi pad od 1951. godine, otkada se prikupljaju pouzdani podaci.

Svetska banka smatra da će pandemija ove godine, po prvi put nakon 25 godina, gurnuti supsaharsku Afriku u recesiju. Banka je u svom šestomesečnom izveštaju (Africa’s Pulse) zaključila da će kontrakcija afričke privrede iznositi između 2,1% i 5,1%, u poređenju s ostvarenim rastom od 2,4% tokom prošle godine, kao i da će zbog novog koronavirusa supsaharska Afrika ove godine izgubiti između 37 i 79 milijardi dolara autputa, između ostalog i zbog poremećaja (globalnih) lanaca trgovine i vrednosti. „Suočavamo se sa kolapsom robnih cena i kolapsom globalne trgovine kakav nismo videli još od tridesetih“, izjavio je Ken Rogof, bivši glavni ekonomista MMF-a.

Više od 90 zemalja „u razvoju“ poslalo je upite za pomoć MMF-u – što je gotovo polovina država u svetu – dok je njih najmanje 60 pokušalo da se prijavi na programe Svetske banke. Sabrano, ove dve institucije će za borbu protiv ekonomskih posledica pandemije izdvojiti najviše 1,2 biliona dolara. Ova brojka, međutim, majušna je u poređenju s gubicima u prihodima, BDP-u i odlivu kapitala.

Podaci bankarske grupe Institut za međunarodne finansije pokazuju da je, počev od januara, zabeležen odliv kapitala iz tržišta u razvoju u iznosu od oko 96 milijardi dolara. To je više nego utrostručen odliv u odnosu na 26 milijardi dolara iz perioda globalne finansijske krize od pre deset godina. Rogof ističe da će „zasigurno uslediti lavina kriza državnih dugova“, dodajući da „sistem jednostavno ne može da podnese tu količinu poslovnih neuspeha i restrukturiranja istovremeno“.

Uprkos tome, u mnogim krugovima vlada optimizam da će se, čim se mere zatvaranja stanovništva okončaju, svetska privreda oporaviti na talasu naglog oslobađanja potražnje. Ljudi će se vratiti na posao, domaćinstva će trošiti kao nikad ranije, a preduzeća će vratiti na posao one koje su otpustili i početi da ulažu u svetliju, postpandemijsku budućnost.

Rečima guvernera centralne banke (majušnog) Islanda: „Novac koji se sada štedi jer ljudi ostaju kod kuće neće nestati – vratiće se u privredu čim se pandemija završi. Vratiće se prosperitet.“ Ovakvo gledište deli i kormilar najveće svetske privrede. Američki ministar finansija, Stiven Mnučin, imao je dosta petlje da izjavi: „Ovo je kratkoročni problem. Možda će potrajati nekoliko meseci, ali prebrodićemo ih i privreda će biti jača nego ikad.“

Bivši američki ministar finansija i kejnzijanski guru, Leri Samers, oprezno se složio, rekavši da bi „oporavak mogao biti i brži nego što mnogi očekuju jer je po karakteru sličan oporavku od opšte depresije koja svake zime pogodi privredu Kejp Koda [turistički region Masačusetsa, prim. ur.], ili oporavku američkog BDP-a svakog ponedeljka ujutro“. Samers pokušava da nam saopšti kako su američka i svetska privreda nalik Kejp Kodu izvan sezone: jednostavno spremne za otvaranje s dolaskom leta, bez ikakve značajnije štete pretrpljene tokom zime.

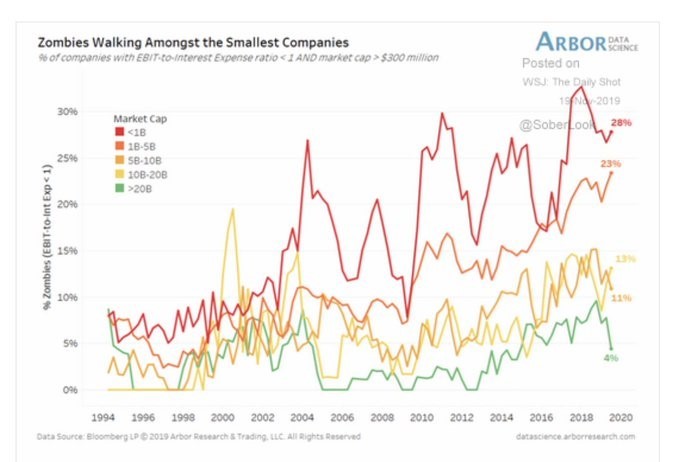

To je zavidan optimizam. Naime, kada ovi optimisti govore o brzom oporavku privrede, čija krivulja ima oblik slova „V“ [brzi pad praćen brzim rastom, prim. ur.], oni zanemaruju činjenicu da pandemija KOVID-19 ne dovodi do „normalne“ recesije, kao i to da ne pogađa samo jednu regiju već čitavu svetsku privredu. Veliki broj pre svega malih preduzeća neće se vratiti u život nakon pandemije. Između 10% i 20% svih firmi u SAD i Evropi i pre uvođenja mera zatvaranja stanovništva jedva da su pravile dovoljno profita da pokriju tekuće troškove i servisiranje duga. Za ove takozvane „zombi“ firme jedna zima u Kejp Kodu mogla bi biti poslednji ekser u kovčegu. Nekoliko trgovačkih i uslužnih lanaca srednje veličine već je podnelo zahteve za bankrotom, a njihovim stopama mogle bi da pođu i avio-kompanije i turističke agencije. Veliki broj preduzeća koja se bave eksploatacijom naftnih škriljaca takođe tonu (ali ne u nafti).

Kako jedan od vodećih finansijskih analitičara, Muhamed el Erjan, zaključuje: „Dug se već pokazuje kao linija razdvajanja među firmama koje se utrkuju da se prilagode krizi, ali i kao presudni faktor u ekonomskoj borbi u kojoj opstaju najjači. Preduzeća koja su u krizu ušla ozbiljno opterećena dugovima teže će nastaviti poslovanje. Ko ovo preživi, u vidokrugu više neće imati znatan deo konkurencije.“

Biće nam, dakle, potrebno mnogo više vremena da se nakon ukidanja mera zatvaranja stanovništva vratimo na pređašnje nivoe autputa. Mreža ekonomista/kinja Nomura smatra da će BDP evrozone verovatno tek 2023. prevazići nivo iz četvrtog kvartala 2019. godine!

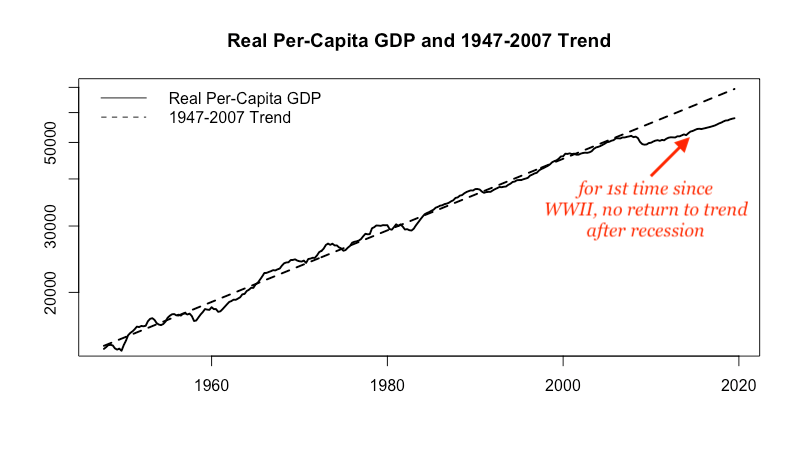

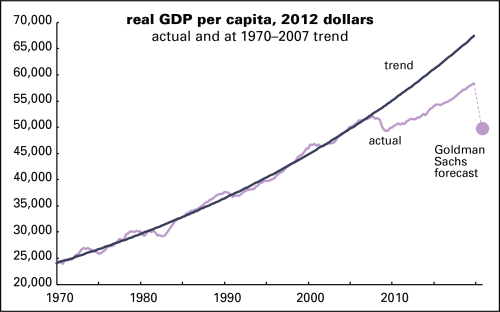

Imajte u vidu da nakon Velike recesije 2008–9. godine nije bilo povratka na pređašnji trend rasta, što sam detaljno obrazložio u svojoj knjizi The Long Depression (Duga depresija). Kada se privredni rast napokon nastavio, bio je sporiji nego ranije.

Od 2009. godine, godišnji rast BDP-a po glavi stanovnika u SAD iznosio je u proseku 1,6%. Na kraju 2019. godine, BDP po glavi stanovnika bio je za 13% niži od trenda rasta koji je važio do 2008. godine. Na kraju recesije 2008–2009. godine, bio je za 9% niži od ovog trenda. Dakle, uprkos deceniji rasta, američka privreda je po okončanju Velike recesije zabeležila dodatni pad u odnosu na prvobitni trend. Ovaj jaz sada iznosi 10.200 dolara po osobi, što je trajni gubitak u prihodima. „Goldman Sahs“ sada prognozira da će pad BDP-a po glavi stanovnika poništiti sav rast tokom proteklih deset godina!

Tu je, potom, i pitanje svetske trgovine. Rast svetske trgovine od 2009. godine jedva da sustiže rast globalnog BDP-a (plava linija), dok je znatno ispod stope rasta pre 2009. godine (siva isprekidana linija). Sada je niži i od sniženog trenda nakon 2009. godine (isprekidana žuta linija). Svetska trgovinska organizacija u naredne najmanje dve godine ne predviđa povratak ni na ovaj niži trend.

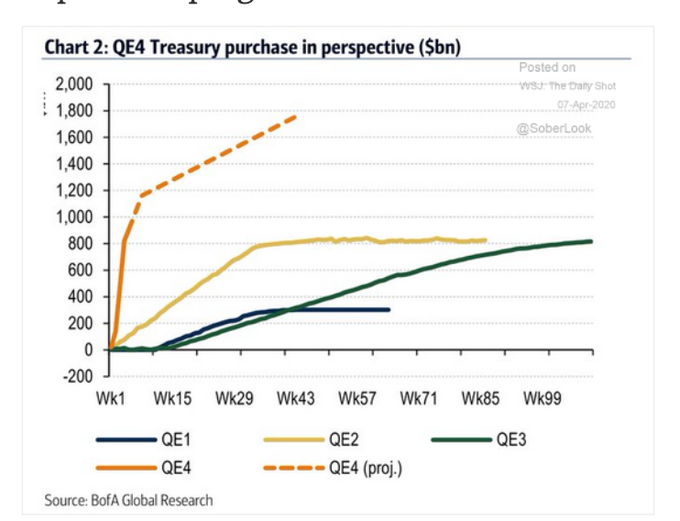

Šta se onda dešava sa džinovskim injekcijama kredita i pozajmica od strane centralnih banaka i ogromnim paketima fiskalnih podsticaja koje donose vlade širom sveta? Neće li to doprineti bržem preokretanju stvari? Nema sumnje da su centralne banke, pa čak i međunarodne agencije poput MMF-a i Svetske banke, uskočile da ubrizgaju kredite kupovinom državnih obveznica, korporativnih obveznica, studentskih kredita, pa čak i akcija investicionih fondova u dosad neviđenoj meri – čak ni tokom globalne finansijske krize 2008–9. godine. Intervencije Banke federalnih rezervi (Fed) uveliko prevazilaze obim prethodnih programa kvantitativnog popuštanja.

Program fiskalne potrošnje sproveden tokom Velike recesije nije ništa u odnosu na onaj koji je prošlog meseca odobrio Američki kongres.

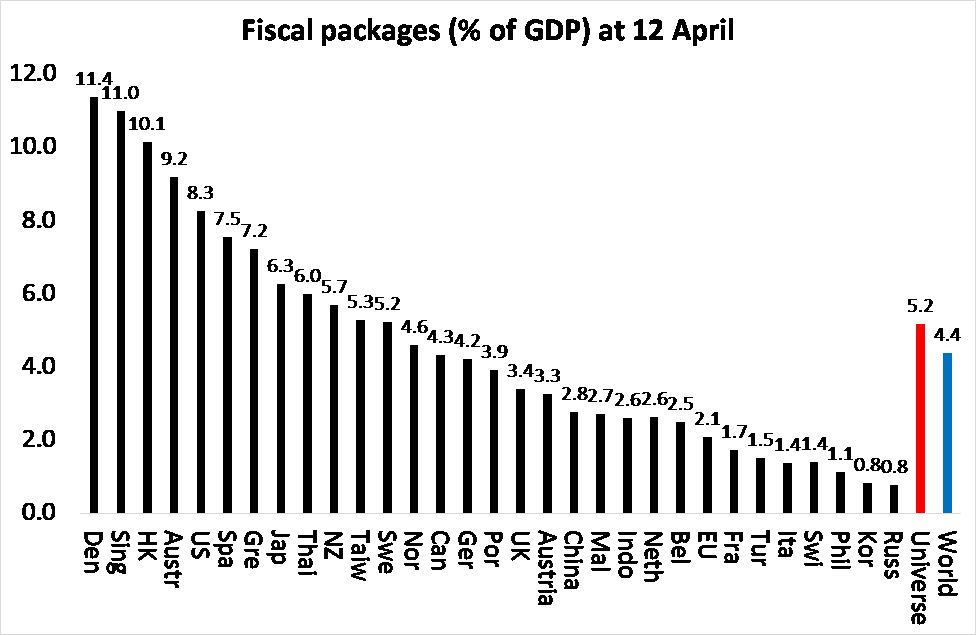

Napravio sam procenu veličine kreditnih injekcija i fiskalnih paketa koji su na svetskom nivou najavljeni u cilju očuvanja nacionalnih privreda i preduzeća. Cenim da su fiskalni podsticaji već premašili 4% BDP-a, a da još 5% otpada na ubrizgavanje kredita i izdavanje državnih garancija. To je dvostruko veći iznos u odnosu na onaj izdvojen tokom Velike recesije, pri čemu neke ključne države ulažu još više kako bi kompenzovale za otpuštene radnike/ce i mala preduzeća koja su otišla pod ključ.

Ovi paketi idu i korak dalje. Naime, direktna isplata novca domaćinstvima i firmama od strane vlade zapravo je ono što je ozloglašeni slobodnotržišni monetaristički ekonomista Milton Fridman nazvao „novcem iz helikoptera“ – dolarima koji padaju s neba kako bi se ljudi spasli. Zaboravite banke; stavite novac pravo u ruke onih kojima je potreban i koji će ga potrošiti.

Na taj način su ideje postkejnzijanskih ekonomista koji su se zalagali za upotrebu „novca iz helikoptera“, ili „narodnog novca“, u praksi opravdane.

Pored toga, jedna ideja koju je glavni tok ekonomske politike do sada uporno odbacivao iznenada je postala sasvim prihvatljiva: reč je o fiskalnoj potrošnji koja se finansira ne zaduživanjem (izdavanjem državnih obveznica), već jednostavno „štampanjem novca“. Drugim rečima, američki Fed ili Banka Engleske jednostavno deponuju novac na državni račun kako bi se odatle dalje trošio.

Kejnzijanski komentator Martin Vulf, koji ranije baš i nije mirisao modernu monetarnu teoriju (MMT), sada kaže: „[…] napustite stare običaje i predrasude. Vlade već odustaju od starih fiskalnih pravila, i to s punim pravom. Ni centralne banke ne treba da biraju sredstva. Drugim rečima, treba nam monetarno finansiranje vlada. Centralne banke pretvaraju se da je ovo što sada rade reverzibilno i da, samim tim, ne predstavlja monetarno finansiranje. Ako im je tako lakše da pređu s reči na dela, u redu, iako verovatno nije tačno. […] Nema drugog rešenja. Ne treba time da se zamaramo. Postoje načini da se posledice stave pod kontrolu. Čak i ’novac iz helikoptera’ deluje kao sasvim opravdana mera u ovako dubokoj krizi.“

Kucnuo je čas za mere moderne monetarne teorije! Naravno, ovo čisto monetarno finansiranje trebalo bi da bude privremeno i ograničeno, ali MMT momci i devojke naslađuju se mišlju da bi moglo postati permanentno, što i zagovaraju. Vlade bi, naime, trebalo da troše i na taj način stvaraju novac, što bi privredu odvelo u pravcu pune zaposlenosti i tu je zadržalo. Država i moderna monetarna teorija će spasti kapitalizam.

U više navrata sam iz marksističke perspektive detaljno razmatrao teorijske nedostatke MMT-a. Problem ove teorije i mera koje iz nje slede leži u ignorisanju jednog ključnog faktora: društvene strukture kapitalizma. Proizvodnja i ulaganja se u kapitalizmu sprovode zarad ostvarivanja profita, a ne zadovoljenja potreba ljudi. Profit zavisi od sposobnosti za eksploataciju radničke klase u dovoljnoj meri u odnosu na troškove ulaganja u tehnologiju i proizvodna dobra. On ne zavisi od toga da li je vlada obezbedila dovoljno „efektivne potražnje“.

Pretpostavka radikalnih zagovornika/ca postkejnzijanizma i MMT-a jeste da će, budu li vlade trošile i trošile, to dovesti do toga da i domaćinstva više troše, a kapitalisti više ulažu. Stoga se puna zaposlenost može ostvariti bez ikakvih promena u društvenoj strukturi neke privrede (tj. može se ostvariti unutar kapitalizma). Prema MMT-u, banke bi poslovale kao i do sada, velike kompanije (poput „Fejsbuka“, „Amazona“, „Epla“, „Netfliksa“ i „Gugla“ – za koje se koristi engleski akronim FAANGs) ostale bi netaknute, a berze bi nastavile da vrte novac. Država bi konačno popravila kapitalizam i finansirala ga plodovima čarobnog drveta novca[2].

Majkl Petis je poznati makroekonomista koji živi u Pekingu i bavi se ekonomijom bilansa[3]. U ubedljivom članku pod naslovom „MMT raj i MMT pakao“, Petis je razmontirao optimističnu pretpostavku da bi štampanje novca zarad povećane državne potrošnje moglo da urodi plodom. On piše: „[…] suština je sledeća: ukoliko vlada uspe da ova dodatna sredstva potroši tako da obezbedi da BDP raste brže od duga, političari neće morati da brinu zbog razuzdane inflacije ili nagomilavanja duga. Međutim, ako se novac ne iskoristi produktivno, doći će do suprotnog efekta.“

Petis dodaje i da „štampanje ili pozajmljivanje novca ne uvećava bogatstvo te države ukoliko nije praćeno direktnim ili indirektnim povećanjem proizvodnih investicija“. Kako u jednom ranijem članku piše: „Ako se američke kompanije klone investiranja ne zbog visokih troškova kapitala već zato što je očekivana profitabilnost niska, male su šanse da će na trejdof između niske potražnje i jeftinijeg kapitala odgovoriti povećanjem ulaganja.“ Narodski rečeno, možete dovesti konja do pojila, ali ga ne možete naterati da pije.

Moja pretpostavka je da se veliki deo pozamašnih monetarnih i fiskalnih paketa na kraju neće ni potrošiti, već će se staviti sa strane ili umesto u zaposlene i proizvodnju uložiti u neproduktivnu finansijsku imovinu. Nije ni čudo što vidimo novi skok na svetskim berzama nakon što su Fed i druge centralne banke počele da upumpavaju gotovinu i besplatne kredite.

Čak je i levičarski ekonomista Din Bejker sumnjičav spram mogućnosti MMT raja i efikasnosti tako obilate fiskalne potrošnje. „Sasvim je moguće da ćemo se zapravo suočiti sa prevelikom potražnjom, tako što bi eksplozija potrošnje po okončanju mera zatvaranja stanovništva premašila neposredne kapacitete restorana, avio-kompanija, hotela i drugih preduzeća. U tom slučaju moglo bi da dođe do nagle inflacije, kako ta preduzeća budu podizala cene u odgovoru na preveliku potražnju“ – drugim rečima, MMT pakao postao bi realnost. Bejker stoga zaključuje da „generička potrošnja u ovom trenutku nije preporučljiva“.

Pa, praksa će potvrditi (ili opovrgnuti) ova predviđanja. Ipak, istorijski dokazi koje smo, tokom protekle decenije (ili malo duže), drugi istraživači/ce i ja prikupili, pokazuju da tzv. kejnzijanski (fiskalni) multiplikator samo donekle utiče na ponovno uspostavljanje privrednog rasta – najvećim delom zbog toga što su za oživljavanje privrede ključna kapitalistička preduzeća, a ne potrošači.

Tu su još i novi dokazi o stvarnoj snazi kejnzijanskog multiplikatora. Često se pogrešno tvrdi da je u pitanju odnos jedan prema jedan (ili više), tj. da povećanje državne potrošnje za, na primer, 1% BDP-a dovodi do povećanja privrednog autputa za 1%. Ekonomisti/kinje koji su proučavali efekte fiskalnog multiplikatora tokom protekle decenije u Evropi zaključuju da, „suprotno ranijim tvrdnjama da se fiskalni multiplikator na vrhuncu krize popeo znatno iznad vrednosti 1, mi tvrdimo da je vrednost ’stvarnog’ ex-post[4] multiplikatora ostala ispod 1“.

Nema puno osnova za tvrdnju da će fiskalni multiplikator ovoga puta biti išta veći. Nekoliko mejnstrim ekonomista/kinja u naučnom radu piše da je scenario V-oporavka malo verovatan, budući da je „potražnja endogena i pod uticajem naglog pada ponude i drugih privrednih obeležja. […] To nas navodi na zaključak da će uobičajeni fiskalni podsticaji biti manje efikasni u uslovima recesije uzrokovane naglim padom ponude.“ Oni dalje kažu da je „sasvim moguće da će, kao odgovor na nagli pad ponude, doći do preteranog pada potražnje, što bi dovelo do recesije čije je glavno obeležje nedovoljna potražnja“, usled „niske stope supstitucije širom sektorâ i tržištâ nepotpune konkurencije, te likvidno ograničenih potrošača“. Samim tim, „razni vidovi fiskalne politike bili bi, po potrošenom dolaru, manje efikasni“.

Šta onda uopšte možemo da uradimo? „Uprkos tome“, pišu autori/ke gorepomenutog rada, „optimalni program borbe protiv pandemije u našem modelu kombinuje popuštanje monetarne politike uz obilatu potrošnju na socijalno osiguranje.“ Upravo u tome i leži problem. Ukoliko društvena struktura kapitalističke privrede ostane netaknuta, na raspolaganju nam ostaju samo štampanje novca i državna potrošnja.

Možda će sama dubina i opseg ovog pandemijskog pada privrede stvoriti uslove u kojima će se kapital do te mere obezvrediti usled bankrotâ, zatvaranja preduzeća i otpuštanja radnika i radnica, da će slaba kapitalistička preduzeća biti likvidirana, dok će uspešnije i tehnološki naprednije kompanije nastaviti sa radom u uslovima veće profitabilnosti. To bi bio klasičan ciklus rasta, pada i ponovnog rasta privrede iz vizure marksističke teorije.

Na ovakav scenario upućuje i bivši šef MMF-a, a svojevremeno i francuski predsednički kandidat, Dominik Stros-Kan, kada kaže da „ekonomska kriza uništavanjem [neprofitabilnih, prim. ur.] kapitala može pružiti izlaz. Investicione prilike stvorene urušavanjem jednog dela proizvodnog aparata, kao i efekti mera podrške na robne cene, mogu da ožive proces kreativne destrukcije, onako kako ga je opisao Šumpeter.“

Pa ipak, uprkos dubini pandemijskog pada privrede, nisam ubeđen da će doći do dovoljnog uništenja kapitala – posebno imajući u vidu da će najveći deo troškova bejlauta otići na spasavanje kompanija, a ne domaćinstava. Stoga očekujem da nakon ukidanja mera zatvaranja stanovništva neće doći do V-oporavka, pa čak ni do povratka na „normalu“ (po merilima proteklih deset godina).

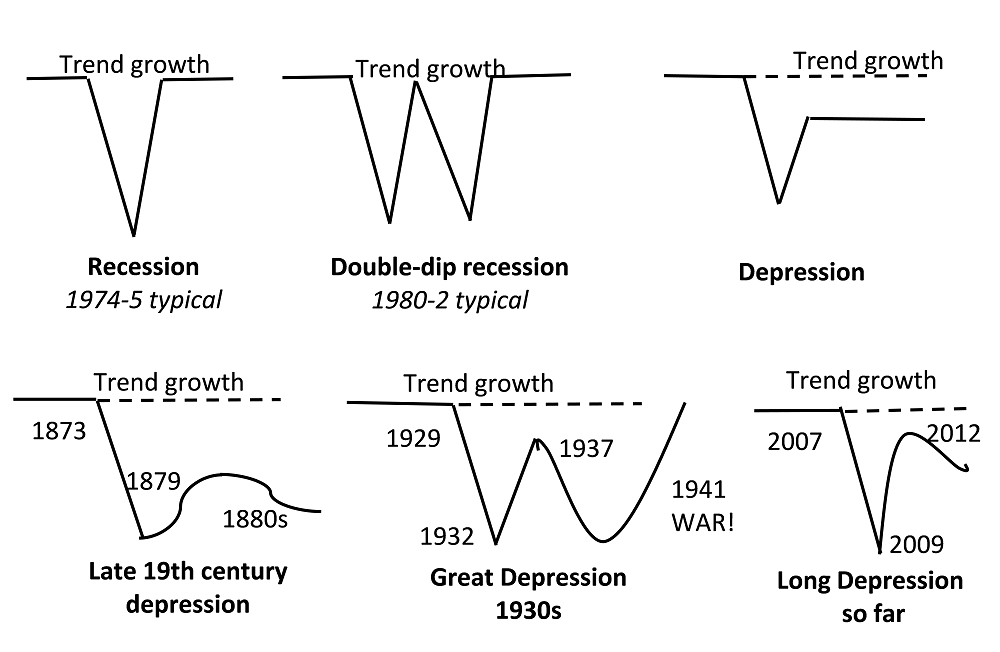

U knjizi The Long Depression ponudio sam šematski prikaz recesija i depresija kako bih pokazao u čemu je razlika između njih. Iako su recesije u obliku slova „V“ ili „W“ norma, u istoriji kapitalizma bilo je razdoblja tokom kojih su vladale depresije. Primera radi, tokom depresije koja je trajala od 1873. do 1897. godine – dakle, preko dve decenije – u više zemalja odigralo se nekoliko slučajeva privrednog pada, praćenih slabim oporavkom. Krivulja ovih privrednih kretanja podseća na simbol kvadratnog korena, jer ne dolazi do povratka na prethodni nivo privrednog rasta.

Poslednjih deset godina umnogome podseća na kraj 19. veka. Povrh toga, čini se da oporavak od pandemijskog privrednog pada ne samo da će biti spor, već će i trend rasta godinama ostati ispod nivoa koji je karakterisao prethodnu deceniju. Biće ovo još jedno poglavlje duge depresije koju proživljavamo već deset godina.

[1] Skraćeno TIGER (engl. Tracking Indexes for the Global Economic Recovery) – reč je o kompozitnim indeksima koje su 2010. godine, u saradnji sa Fajnenšal tajmsom, formirali ekonomisti Ezvar Prasad i Karim Foda sa instituta Brukings. (Prim. ur.)

[2] Igra rečima – na engleskom se za magic money tree može upotrebiti ista skraćenica (MMT) kao i za modernu monetarnu teoriju. (Prim. ur.)

[3] U pitanju je slobodan prevod naziva jedne od ekonomskih struja koje izučavaju odnos realnog i finansijskog sektora, balance sheet economics. (Prim. ur.)

[4] Vrednost zasnovana na ostvarenim rezultatima, a ne predviđanjima. (Prim. prev.)